全场景陪伴式股权激励专家

股权激励方案设计一体化股权激励系统

股权激励方案设计一体化股权激励系统- 激励实施全流程管理外汇登记 税务备案

全场景咨询服务

股权激励方案设计

结合企业当前发展与未来规划,量身定做股权激励方案,最大化释放人才激励效应

股权激励外汇报备

为海外架构公司提供股权激励相关“外管7号文”、“外管37号文”报备服务,促进股权激励实施合规

关键节点精准“避坑”

精准规避股权激励落地实施相关的股权纠纷风险,护航企业人才激励“万无一失”

股权架构设计

为企业设计合理、合规的股权架构,保障股权架构科学合理,兼顾企业未来融资、股权激励、上市等场景需求

合伙人机制设计

搭建合伙人激励机制,建立共识、共创、共担、共享机制,助力企业与核心人才深度绑定

海外架构搭建

为计划赴海外上市、拓展海外市场的企业,提供海外架构搭建、主体设立等专业服务

专业财税处理

配置专业咨询团队,为企业提供股权激励相关的股份支付报表输出、财务处理、税务估算等专业服务

特色税务服务

向企业提供股权激励相关的税务申报服务,向具有美国税务居民身份的激励对象提供409A评估等特色税务服务

境内外企业股权法律文件定制化服务

提供境内外架构上市公司、非上市公司的股权激励相关的法律文件定制服务

系统排查股权风险

全面复盘企业股权架构,从控制权风险、法律合规、对赌风险等多角度,探查企业股权“隐形风险”

提供股权健康保障“防火墙”

通过股权风险诊断为公司筑造防火墙,依据相关法规助力企业完善公司治理结构与制度

规避股权纠纷风险

通过充分前瞻性、完整性的股权诊断,帮助企业预判及解决股权纠纷潜在风险,避免出现股权结构僵局

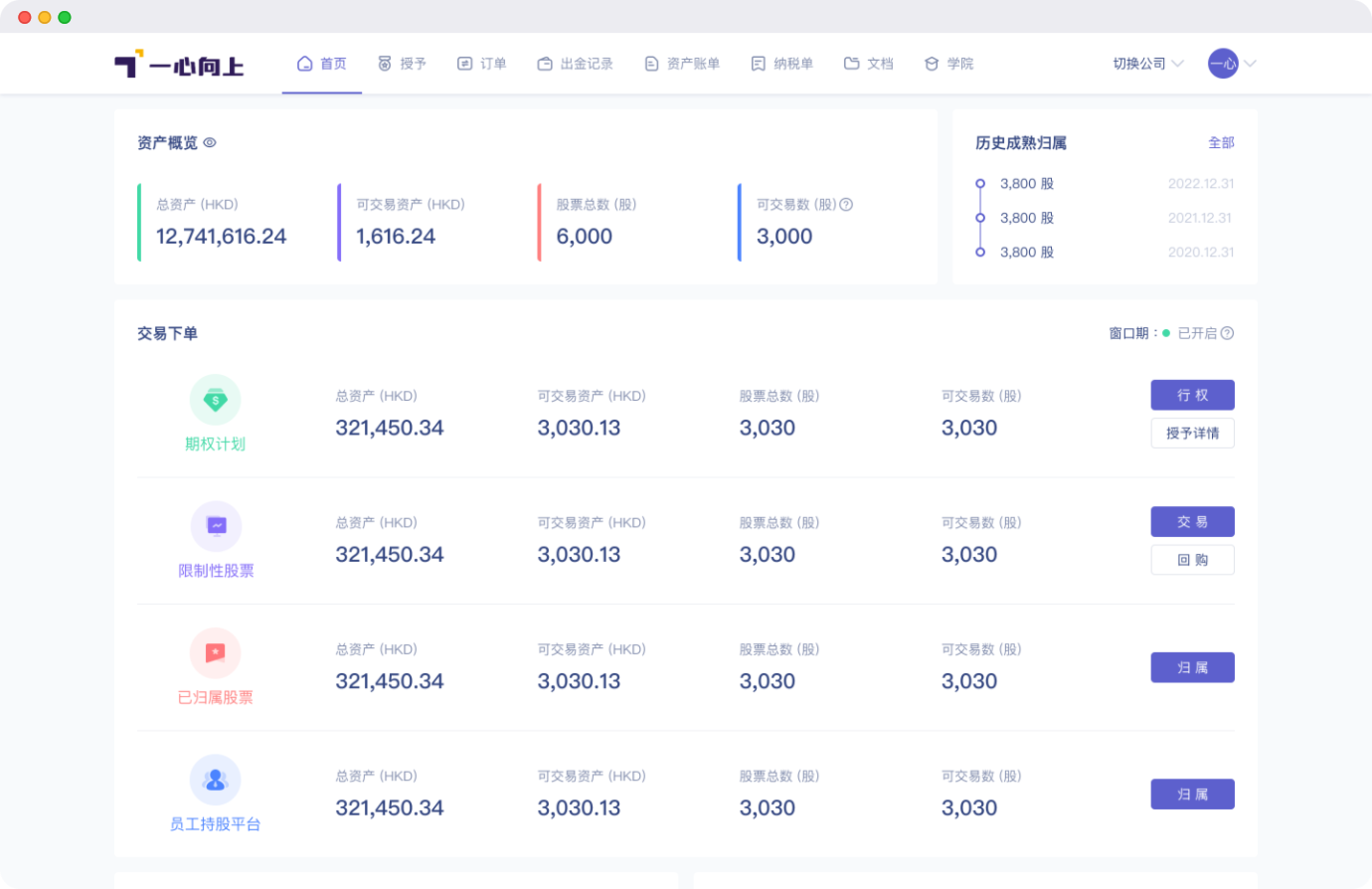

一体化股权激励系统

股权激励计划在线管理

股权激励计划在线管理- 数字化管理系统,基础数据支持批量导入

- 协议在线签署,避免纸质协议耗时耗力

- 对于成熟、行权、离职、取消、回购等常见场景,提供标准化的功能,协助企业更高效地管理数据 申请试用

财税功能丰富

财税功能丰富- 内置税务模型,自动计税并输出税务报表

- 税务模型自定义修改,企业可根据自身情况调整税务模型

- 可根据客户上市地情况,输出不同准则下的SBC(股份支付)报表 申请试用

创新功能强化用户体验

创新功能强化用户体验- 高效适配移动端,股权激励多端管理流畅切换

- 标准化API接口,系统无缝对接企业EHR系统 申请试用

- 股权激励计划在线管理

- 数字化管理系统,基础数据支持批量导入

- 协议在线签署,避免纸质协议耗时耗力

- 对于成熟、行权、离职、取消、回购等常见场景,提供标准化的功能,协助企业更高效地管理数据

- 财税功能丰富

- 内置税务模型,自动计税并输出税务报表

- 税务模型自定义修改,企业可根据自身情况调整税务模型

- 可根据客户上市地情况,输出不同准则下的SBC(股份支付)报表

- 创新功能强化用户体验

- 高效适配移动端,股权激励多端管理流畅切换

- 标准化API接口,系统无缝对接企业EHR系统

为什么选择一心向上

全场景服务覆盖

因地制宜,量体裁衣,全球化股权激励解决方案一触即达

专业服务团队

专业团队保障服务质量,全方位护航人才激励

高效数字系统

科学激励,效率先行,数字化管理充分释放股权激励效应

高效数字系统

数据安全认证

多重安全认证,专用服务器保障数据安全,漏洞无处遁形

全场景服务覆盖

因地制宜,量体裁衣,全球化股权激励解决方案一触即达

专业服务团队

专业团队保障服务质量,全方位护航人才激励

高效数字系统

科学激励,效率先行,数字化管理充分释放股权激励效应

数据安全认证

多重安全认证,专用服务器保障数据安全,漏洞无处遁形

随着小米集团战略的不断推进,我们制定的员工股份激励计划,需要ESOP供应商能够满足我们体量大、员工全球化等众多复杂需求。对比多家ESOP供应商后,我们选择了一心向上团队,在对接中,一心向上团队能够快速响应并高效解决问题,我们对一心向上非常满意。

我们是在上市前确定了使用一心向上服务,但是后来一直忙于教学业务,直至临近解禁我们才开始启动项目对接。一心向上团队在很短的时间内就帮助我们做好了所有准备工作,效率很高。

上市前对比了很多家ESOP服务商,很庆幸当时选择了一心向上。一心向上全团队工作反应速度快,专业度高,能够耐心协助公司梳理、解答并解决对接过程中碰到的各种问题。一心向上是整体IPO过程中,公司最满意的服务商之一。

股权激励是一项专业性要求极高的事务,一心向上在股权激励服务领域完成了深厚的专业积累与数字化沉淀,是企业进行人才激励不可或缺的伙伴。

一心向上用专业的解决方案与长期稳定服务质量,让企业不再被股权激励的复杂所困扰,赋能企业人才战略的建设,助力企业打造更优秀的人才团队。

随着小米集团战略的不断推进,我们制定的员工股份激励计划,需要ESOP供应商能够满足我们体量大、员工全球化等众多复杂需求。对比多家ESOP供应商后,我们选择了一心向上团队,在对接中,一心向上团队能够快速响应并高效解决问题,我们对一心向上非常满意。

我们是在上市前确定了使用一心向上服务,但是后来一直忙于教学业务,直至临近解禁我们才开始启动项目对接。一心向上团队在很短的时间内就帮助我们做好了所有准备工作,效率很高。

上市前对比了很多家ESOP服务商,很庆幸当时选择了一心向上。一心向上全团队工作反应速度快,专业度高,能够耐心协助公司梳理、解答并解决对接过程中碰到的各种问题。一心向上是整体IPO过程中,公司最满意的服务商之一。

股权激励是一项专业性要求极高的事务,一心向上在股权激励服务领域完成了深厚的专业积累与数字化沉淀,是企业进行人才激励不可或缺的伙伴。

一心向上用专业的解决方案与长期稳定服务质量,让企业不再被股权激励的复杂所困扰,赋能企业人才战略的建设,助力企业打造更优秀的人才团队。

全场景陪伴式股权激励专家

产品与服务

内容中心

用户协议

关注或联系我们

电话:400-059-0808

电话:400-059-0808下载移动端APP

IOS版本

IOS版本 Android版本

Android版本